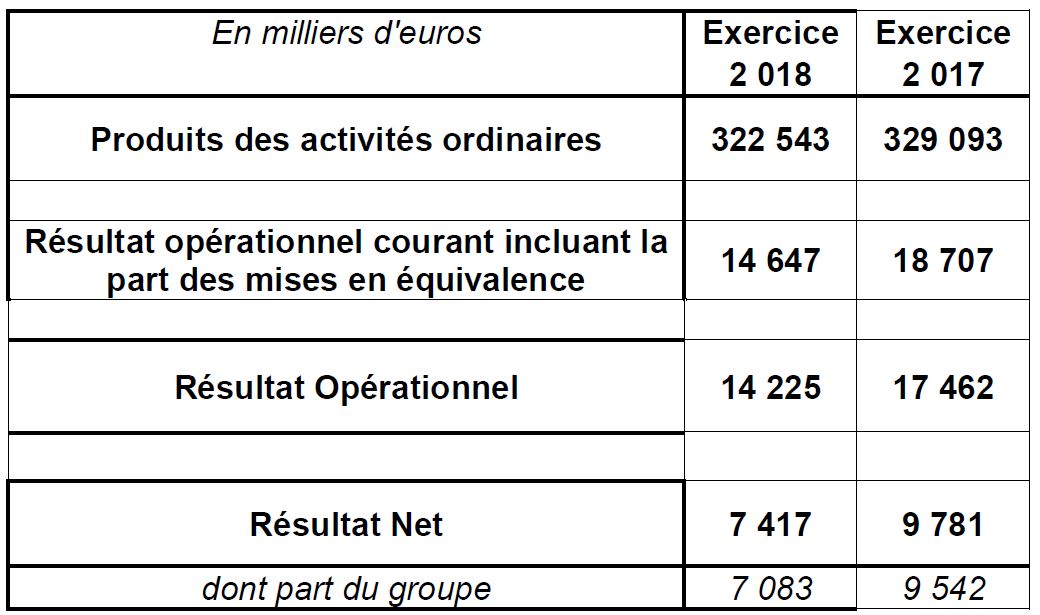

Un résultat net de 7,4 M€ en 2018.

Un bon deuxième semestre vient compenser un début d’année compliqué.

Un endettement parfaitement maîtrisé dans un contexte de fort investissement pour l’avenir.

Paris, le 28 mars 2019,

Après un premier semestre compliqué, le groupe EPC a renoué avec la croissance au second semestre permettant de limiter la baisse du chiffre d’affaires à -2% sur l’ensemble de l’année.

Le résultat net s’affiche à 7,4 M€ contre 9,8 M€ en 2017

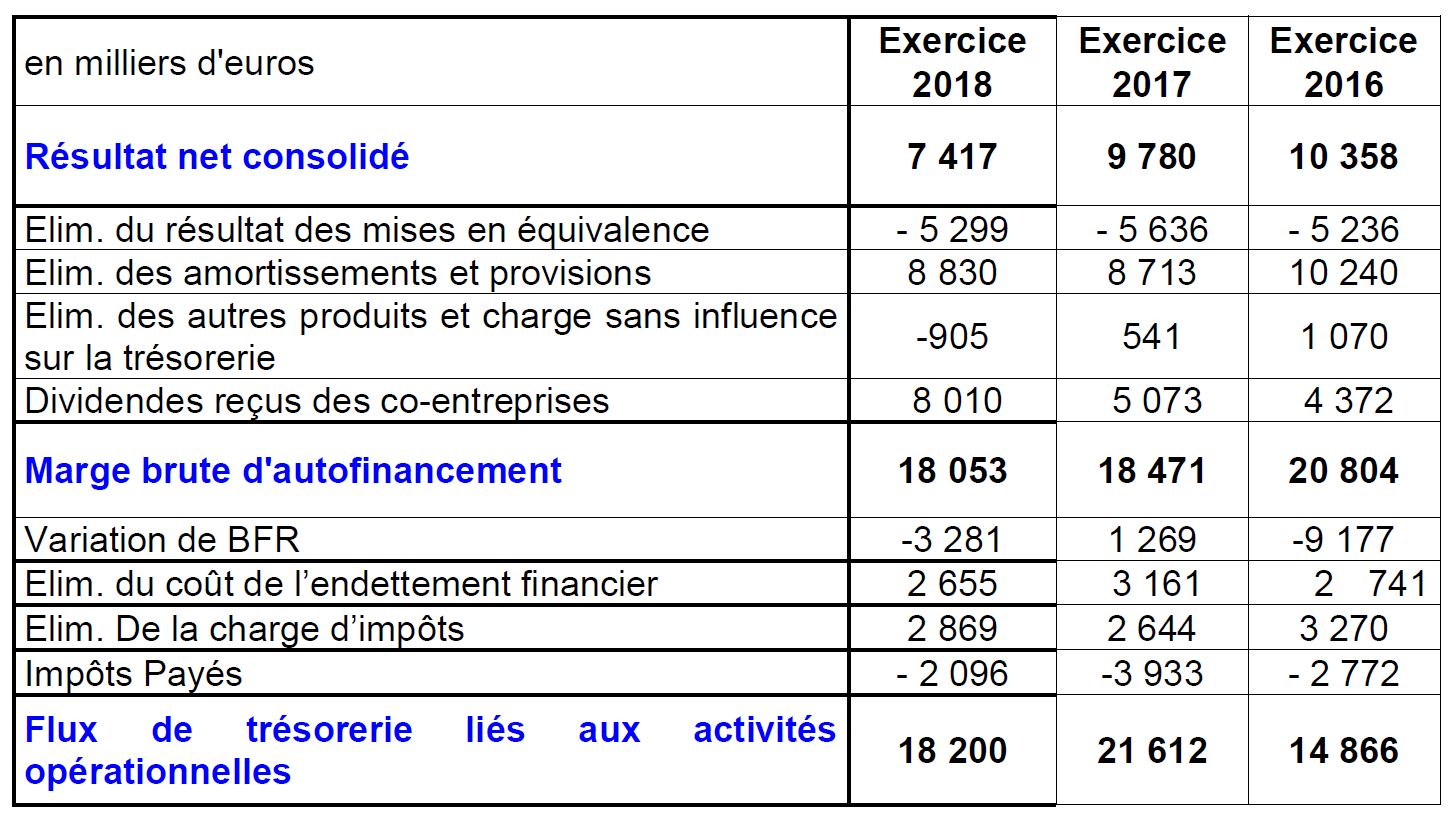

La génération de trésorerie opérationnelle est à nouveau très solide à 18,2 M€ malgré une légère détérioration du BFR liée à la forte activité en fin d’année.

Le groupe EPC va continuer à allouer des ressources financières sur les zones en croissance afin d’assurer son développement à moyen terme. Des équipes expérimentées viendront apporter leur soutien aux nouveaux développements tout en maintenant un effort constant de R&D, source de croissance rentable.

1. Activité du groupe EPC

L’activité

L’année 2018 restera comme une année contrastée pour le groupe EPC.

Le premier semestre a connu de mauvaises conditions météorologiques en Europe, des négociations tendues avec un client chinois important en Guinée, des problèmes techniques sur certains produits d’amorçage, la perte de contrats au Canada et l’entrée d’un nouveau concurrent sur le marché Italien.

Tout cela a permis de mobiliser nos équipes. Le groupe EPC a montré sa résilience et sa capacité de réaction rapide. En mai EPC Guinée signe un nouveau contrat avec SMB, EPC Canada procède à une restructuration de ses équipes tout en développant sa stratégie de présence commerciale sur le marché québécois, les difficultés techniques sont résolues en proximité constante avec les clients, la stratégie service se développe en Italie pour retrouver de la différenciation créatrice de valeur.

Ce premier semestre s’est terminé toutefois sous de bons auspices avec la vente du terrain de Billy-Berclau en discussion depuis plusieurs années qui génère une plus-value substantielle.

Le deuxième semestre est nettement plus favorable.

Les longues discussions sur la JV AREX aux émirats se concluent à la satisfaction des deux parties, le nouveau partenaire renforce sa participation mais la gouvernance est clarifiée et la signature d’un contrat de licence permet d’assurer le développement de la filiale sur le long terme avec une juste rémunération d’EPC.

Dans le secteur des explosifs, les filiales françaises, belges et espagnoles profitent d’une meilleure conjoncture et consolident leur performance. La Suède termine bien l’année avec un contrat important signé dans le secteur des travaux publics.

Les deux principaux développements géographiques du début des années 2010 (MCS en Arabie Saoudite et EPC Côte d’Ivoire) arrivent en phase de maturité et commencent à générer un résultat significatif.

Portée par la remontée des prix du pétrole et une politique commerciale plus diversifiée, l’activité Additifs Diesel repart à la hausse. La restructuration menée en 2017 porte également ses fruits.

La Démolition confirme sa bonne santé avec une nouvelle année record de chiffre d’affaires à plus de 80 Millions d’€

A noter également que deux projets d’investissements d’envergure se sont déroulés sur 2018. D’une part la construction de la nouvelle usine au Maroc, et d’autre part la réalisation d’une nouvelle ligne de production de matrice chez EPC-UK.

Les performances

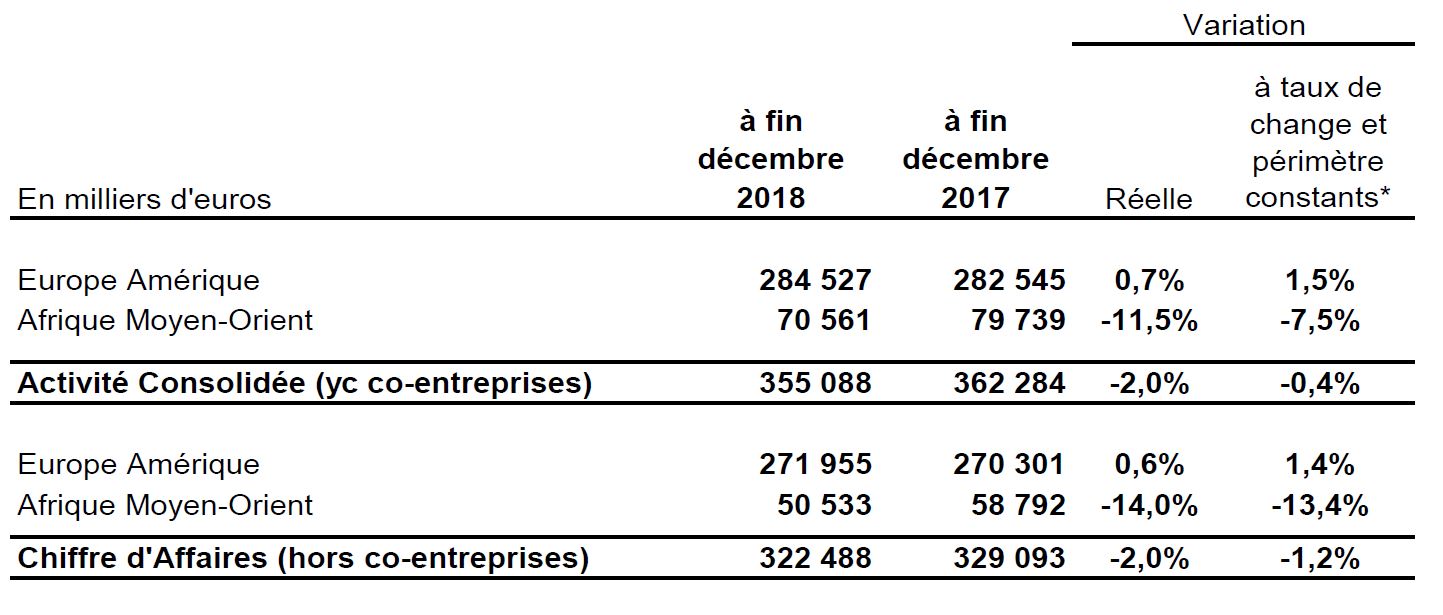

Sur l’ensemble de l’année le chiffre d’affaires ressort en très léger recul (-1,2%) à taux de change et périmètre constant et (-2%) en terme réels.

Impacté par un début d’’année compliqué, le résultat opérationnel courant baisse à 14,6 M€ contre 18,7 M€ en 2017 intégrant une contribution négative d’EPC Canada

de 3 M€.

Le résultat net part du groupe baisse également à 7,1 M€ contre 9,5 M€ en 2017.

Grâce à la bonne tenue de distributions de dividendes en provenance des JV, la Marge Brute d’Autofinancement est restée quasiment stable à 18 M€ contre 18,5 M€ en 2017. Ceci a permis, malgré un programme d’investissement particulièrement important, de poursuivre la politique de distribution de dividendes tout en reprenant le désendettement du groupe.

2. Chiffre d’affaires et résultats

Pour mémoire, les entreprises associées Arex, Kemek, Kemek US, Modern Chemical Services, Nitrokemine Guinée et Société de Minage en Guinée sont consolidées par mise en équivalence.

Le chiffre d’affaires du Groupe, à fin 2018, s’élève à 322 M€ en baisse de 2% par rapport aux 329 M€ de l’exercice 2017. A taux de change et périmètre constant, on constate une baisse de 1,2%.

La variation à périmètre et taux de change constant est calculée en convertissant les chiffres 2017 aux taux de change moyen mensuel 2018 et en ajoutant (ou retranchant) aux chiffres 2017 les entrées (ou sortie) de périmètre.

Le résultat opérationnel courant avant mises en équivalence s’établit à 9,7 M€, soit 3% du chiffre d’affaires en retrait par rapport à 2017 (13,1 M€ et 4% du Chiffres d’affaires).

La quote-part du résultat des entreprises mise en équivalence qui concerne nos activités en co-entreprises baisse légèrement. La contribution qui était de 5,6 M€ en 2017 s’établit à 5,3 M€ en 2018.

Le résultat opérationnel courant incluant la part des mises en équivalence s’établit à 14,6 M€ contre 18,7 M€ en 2017 soit une baisse de -22%.

Après prise en compte des éléments non récurrents 2018 (frais de restructuration) (0.4 M€)), le résultat opérationnel s’élève à 14,2 M€ contre 17,5 M€ en 2017.

Le coût de l’endettement financier s’établit à -2,7 M€ contre -2,6 M€.

Les autres produits et charges financiers s’améliorent, passant de -2,4 M€ en 2017 à -1,3 M€ en 2018 grâce à la nette amélioration du résultat de change et à la stabilité des taux d’actualisation sur les provisions environnementales.

Enfin, l’impôt (y compris la CVAE) augmente légèrement à 2,9 M€ contre 2,6 M€. Les sociétés appartenant à l’intégration fiscale française améliorent leur résultat. Elles commencent à payer de l’impôt cette année du fait de la limitation de l’imputation de déficit antérieurs.

Le résultat net consolidé 2018 s’établit à 7,4 M€, à comparer à un résultat de 9,8 M€ en 2017.

3. Situation Financière

3-1 Flux de trésorerie liés aux activités opérationnelles

Le flux de trésorerie lié aux activités opérationnelles s’établit en 2018 à 18,2 M€ contre 21,6 M€ en 2017.

La Marge Brute d’Autofinancement baisse légèrement sous l’effet de la baisse du résultat net compensé par une augmentation des dividendes reçus des JV. Elle s’établit à 18,1 M€

Le BFR augmente légèrement cette année (3,2 M€). Cette variation s’explique par la forte augmentation de l’activité fin 2018. Le chiffre d’affaire sur le quatrième trimestre 2018 a été supérieur de 10,3% au chiffre d’affaire du quatrième trimestre 2018.

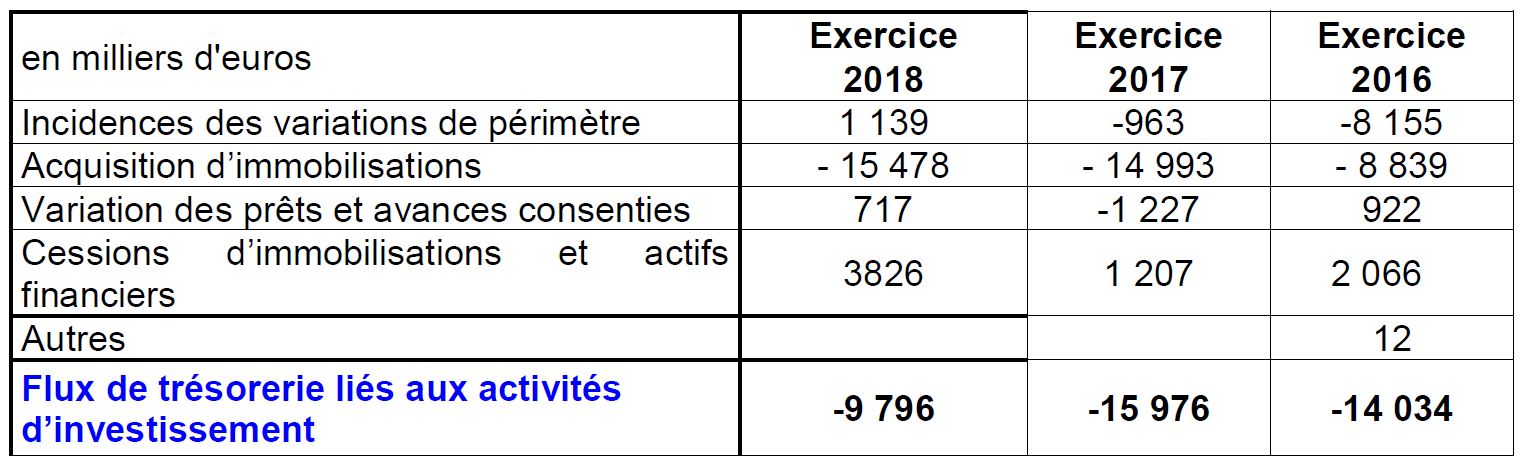

3-2 Flux de trésorerie liés aux activités d’investissement

Les variations de périmètre en 2018 correspondent au flux de trésorerie liés à la cession de 20% des titres AREX

Les acquisitions d’immobilisations sont à nouveau élevées cette année avec plusieurs projets importants en complément des investissements de renouvellement. Si l’on rajoute les investissements réalisés en crédit-bail, les investissements 2018 se sont élevés à 18,9 M€ contre 17,6 M€ en 2017.

Les principaux projets financés en 2018 sont :

- Les travaux sur la nouvelle usine au Maroc.

- La construction de la nouvelle ligne d’émulsion chez EPC-UK

- L’acquisition de nouvelles foreuses en Guinée sur le contrat CBG

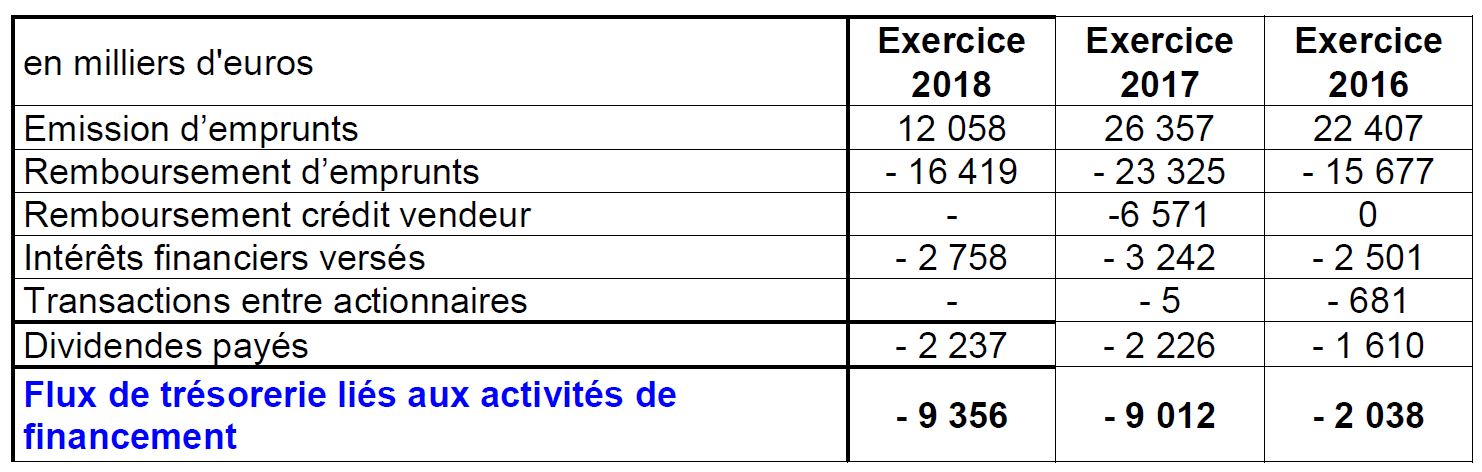

3-3 Flux de trésorerie liés aux activités de financement

Le groupe a procédé au remboursement de l’obligation MICCADO en novembre 2018.

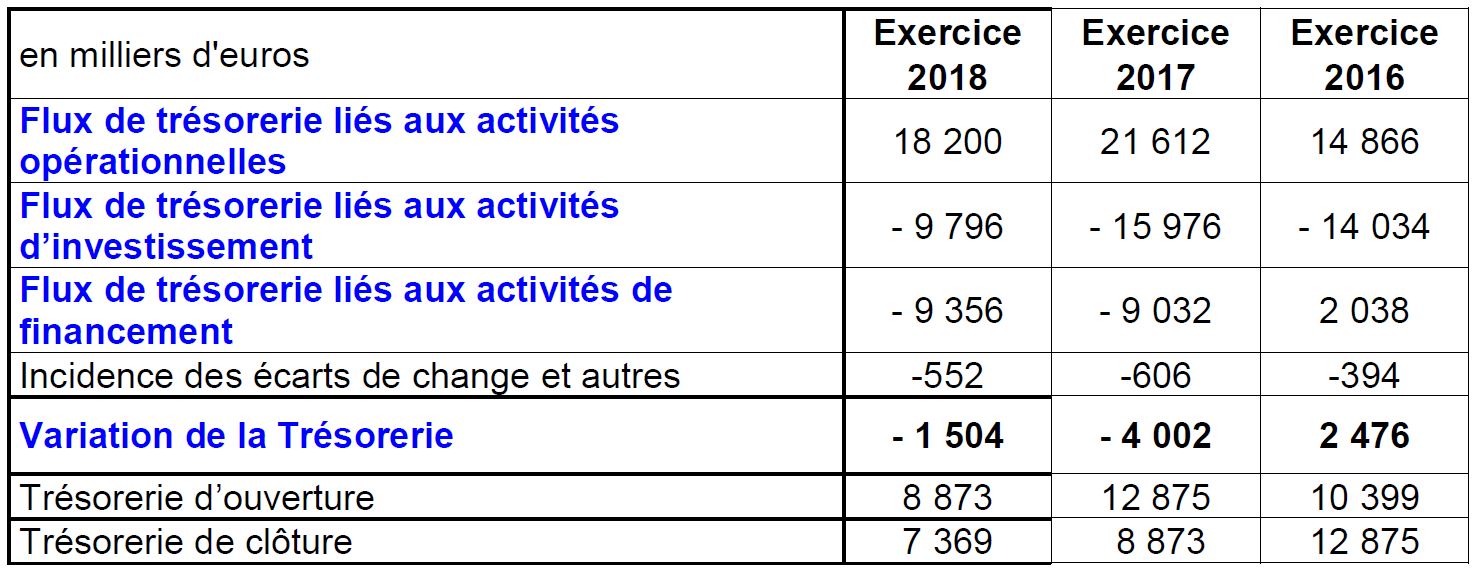

3-4 Variation de trésorerie

Les excédents de trésorerie structurelle en Suède ont été rapatriés en France au sein de la centralisation de trésorerie, permettant ainsi d’optimiser la position d’endettement court terme.

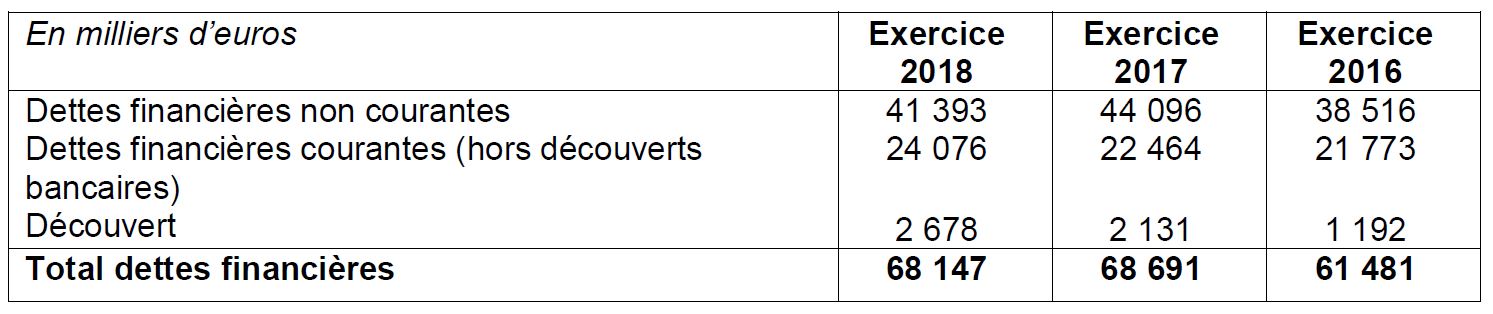

3-5 Financement

Malgré l’important programme d’investissement 2018 et la baisse de la rentabilité. La bonne génération de trésorerie, la cession du terrain de Billy Berclau et de 20% des titres AREX ont permis de réduire l’endettement de 1,2 M€.

4. Perspectives 2019

Sur la zone Europe-Amérique, un effort particulier sera mis en 2019 sur le rétablissement de la rentabilité de deux pays : le Canada et l’Italie qui pèsent sur la rentabilité de la zone.

- L’Italie doit faire face à une concurrence accrue sur les prix, dans un marché caractérisé par des coûts de distribution élevés. Une rationalisation de nos moyens est en cours. Elle s’accompagne également d’une offre de service intégré pour atteindre un positionnement différenciant.

- Le Canada se confirme comme un marché à très fort potentiel. Un plan d’investissement a été approuvé pour permettre à EPC Canada de disposer des bons moyens de production au bon endroit. Des ressources humaines importantes sont également déployées pour saisir les nombreuses opportunités techniques et commerciales qui se présentent. Les premières autorisations pour notre nouvelle implantation au Québec ont été obtenues en ce début d’année.

La performance d’EPC Démolition confirme, année après année la pertinence de sa stratégie de montée en gamme. L’intégration dans les filières de recyclage des déchets du bâtiment est aujourd’hui identifiée comme un facteur clef de succès dans un contexte de renforcement de la réglementation.

Le positionnement du groupe sur la zone Afrique Moyen Orient doit lui permettre de mieux tirer parti du potentiel de croissance. L’arrivée de nouveaux concurrents constitue un défi important qui nous amène à faire évoluer notre présence sur le marché. Un double mouvement est à l’oeuvre chez EPC :

- Augmenter la part de fabrication locale pour disposer de produit compétitif adapté à l’attente des opérateurs.

- Enrichir l’offre avec des services à haute valeur ajouté depuis les centres d’expertises du groupe en Europe.

Cette offre combinée nous permettra d’envisager un développement sur de nouvelles géographie.

Début 2019, le groupe a réorganisé son dispositif de management afin de se renforcer sur les zones à fort potentiel : Asie et Amériques.

Les procédures d’audit sont terminées.