Résultats 2016 du groupe EPC

Un résultat net de 10,4 M€ en 2016 contre 5,7 M€ en 2015 avec une activité en hausse de 5,3% à taux de change et périmètre constant.

Paris, le 30 mars 2017,

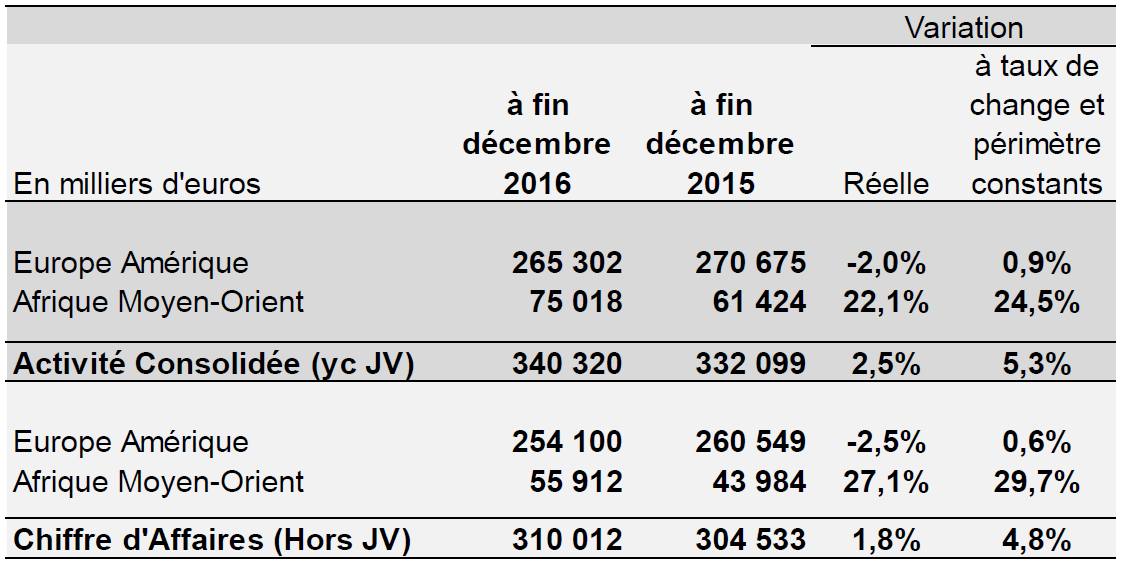

L’activité (incluant les co-entreprises) est repartie à la hausse en 2016 avec une croissance de +5,3% (à taux de change et périmètre constant) et 2,5% en termes réels. L’activité progresse fortement sur la zone Afrique Moyen Orient (+22% (réels)). Elle se contracte légèrement en Europe (-2%(réels)), du fait de la baisse de Livre Sterling et d’une activité Additifs Diesels en retrait; l’activité Explosifs a en revanche fortement progressé.

La rentabilité du groupe EPC s’inscrit de nouveau nettement à la hausse en 2016 avec un résultat net qui passe de 5,7 M€ en 2015 à 10,4 M€ en 2016.

Ces bons résultats s’expliquent par les nombreux succès commerciaux remportés par le groupe dans ses différentes zones d’implantation. Plusieurs opérations structurantes (l’acquisition de NORDEX, le contrat technologique au Vietnam, la réalisation d’un placement privé de 15 M€) prépare solidement l’avenir, tant sur le plan opérationnel que sur le plan financier.

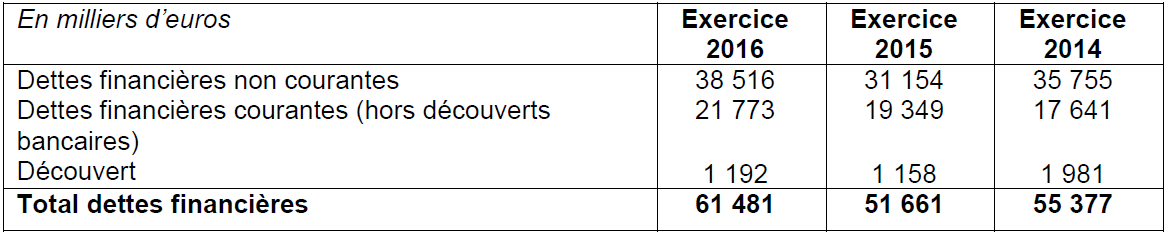

La structure financière du groupe a continué à s’améliorer avec un ratio Dette Nette sur Ebitda retraité de 1,52 en 2016 contre 1,86 en 2015. Avec la mise en place, en mars 2017, d’un nouveau financement senior, le groupe EPC dispose des moyens nécessaires à son développement.

1. Activité du groupe EPC

L’activité 2016

2016, est une année où ont été remportés et concrétisés de très nombreux succès commerciaux. Ces succès commerciaux ont permis de développer à la fois le volume des ventes dans les explosifs et le forage Minage, et la rentabilité du groupe.

Dans le secteur des carrières, de très nombreux clients nous ont renouvelé leur confiance, dans un contexte d’appel d’offre ouvert. Cela a été le cas chez Lafarge-Holcim, chez Tarmac, chez CRH notamment. Ceci s’est traduit par un nombre plus important de site à fournir, donc par des volumes supplémentaires. A noter également dans ce secteur le partenariat de long terme signé avec le groupe CB, nouveau client et acteur majeur du secteur des carrières en France.

Dans le secteur des travaux publics, les prises de commande ont aussi été très nombreuses avec le chantier LTF (Lyon-Turin) en France, plusieurs marchés en Italie, en Suède et au Royaume-Uni, et une excellente performance au Maroc notamment dans les barrages et sur la ligne TGV.

Dans le secteur minier, le Contrat Vale en Nouvelle Calédonie (Nickel) se déroule à la satisfaction du client, le contrat avec SMB en Guinée (Bauxite) a apporté des volumes conséquents tant à EPC Guinée qu’à EPC France, le renouvellement pour 7 ans du contrat avec la CBG (Bauxite en Guinée également) donne une excellente visibilité aux filiales concernées, les contrats Newcrest (Or) et Endeavour (Or) en Côte d’Ivoire permettent de charger l’unité de fabrication récemment installée dans le pays, enfin le contrat Maaden (Phosphate) en Arabie, malgré un démarrage retardé assure des perspectives solides à MCS.

Les performances

Le chiffre d’affaires est en hausse de 1,8% malgré un fort impact négatif du change sur la Livre sterling et une baisse marquée dans les additifs diesels.

Le résultat opérationnel courant progresse de 60% à 19,7 M€. Les cours de nos matières premières ont été orientés à la baisse en 2016. Les restructurations ont portées pleinement leurs fruits cette année.

Le résultat net dépasse cette année les 10 M€, concrétisant une quatrième année consécutive de progression des résultats.

La souscription d’un emprunt obligataire (Euro PP) à hauteur de 15 M€ a permis de nettement allonger la maturité moyenne de l’endettement du groupe. Tout en tenant compte de l’acquisition de la société NORDEX au Canada, le ratio d’endettement (Dette nette sur EbitdA retraité) est à nouveau en baisse à 1,52.

Les nouveaux développements

Afin de préparer l’avenir, l’année 2016 a été également mise à profit pour accélérer le développement international du groupe. Trois étapes importantes ont été franchies :

La vente d‘une usine de fabrication d’explosif au Vietnam. Cette vente de technologie permet au groupe d’assurer un meilleur financement de ses activités R&D tout en créant un partenariat technologique de long terme avec un acteur d’un marché asiatique à fort potentiel.

L’acquisition de la société NORDEX au Canada. Après la création réussie de KEMEK US il y a quatre ans, cela confirme l’implantation du groupe EPC sur le marché Nord Américain. La présence sur ce marché principalement minier dans un pays de l’OCDE permet de diversifier le risque sur une nouvelle zone géographique.

La création d’EPC Servicios Peru. C’est la voie de l’association qui a été une nouvelle fois privilégiée pour aborder cette première implantation en Amérique Latine. Le savoir faire reconnu du groupe dans les chantiers de tunnel lui a permis de prendre pied grâce à sa technologie dans un marché à très fort potentiel.

Le développement du chiffre d’affaires et le développement international vont nécessiter de disposer de capitaux pour financer la croissance. La mise en place en mars 2017 du crédit RCF avec les banquiers du groupe (BNP Paribas, Société Générale, et LCL), constitue à cet égard, une étape importante.

2. Chiffre d’affaires et résultats

Pour mémoire, et conformément aux normes comptables IFRS 10 et 11 appliquées pour la première fois chez EPC en 2014, les entreprises associées Kemek, Kemek US, Modern Chemical Services, Nitrokemine Guinée et Société de Minage en Guinée sont consolidées par mise en équivalence.

Le chiffre d’affaires du Groupe, à fin 2016, s’élève à 310 M€ en hausse de 1.8% par rapport aux 304.5 M€ de l’exercice 2015. A taux de change et périmètre constant, on constate une hausse de 4.8%.

La variation à périmètre et taux de change constant est calculée en convertissant les chiffres 2014 aux taux de change moyen mensuel 2016 et en ajoutant (ou retranchant) aux chiffres 2015 les entrées (ou sortie) de périmètre.

Le résultat opérationnel courant avant mises en équivalence s’établit à 14.5 M€, soit 4.7% du chiffre d’affaires en nette progression par rapport à 2015 (8,2 M€ et 2,7% du Chiffres d’affaires).

La quote-part du résultat des entreprises mise en équivalence qui concerne nos activités en co-entreprises progresse également nettement. La contribution qui était de 4,1 M€ en 2015 s’établit à 5,2 M€ en 2016.

Le résultat opérationnel courant incluant la part des mises en équivalence s’établit à 19.7 M€ contre 12,4 M€ en 2015 soit une progression de + 60%

Après prise en compte des éléments non récurrents 2016 (frais d’acquisition (0,5 M€) et frais de restructuration (0.4 M€)), le résultat opérationnel s’élève à 19 M€ contre 12,3 M€ en 2015 soit une progression de +54%.

Le coût de l’endettement financier s’établit à -2,7 M€ contre -2,8 M€.

Les autres produits et charges financiers se creusent, passant de -0,9 M€ en 2015 à -2,6 M€ en 2016 sous l’effet principalement de la baisse des taux d’actualisations sur les provisions environnementales et des pertes de change sur la Livre Sterling.

Enfin, l’impôt (y compris la CVAE) progresse du fait de l’amélioration du résultat et s’établit à 3,3 M€ contre 2,8M€.

Le résultat net consolidé 2016 continue donc sa nette progression à +10,4M€, à comparer à un résultat de +5.8 M€ en 2015 et de +2.3 M€ en 2014.

3. Situation Financière

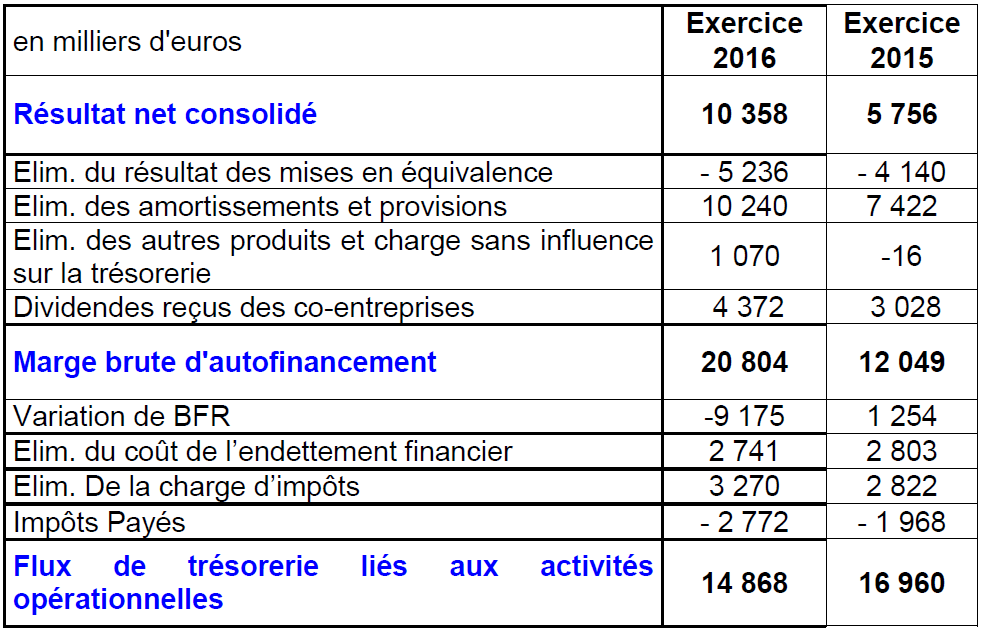

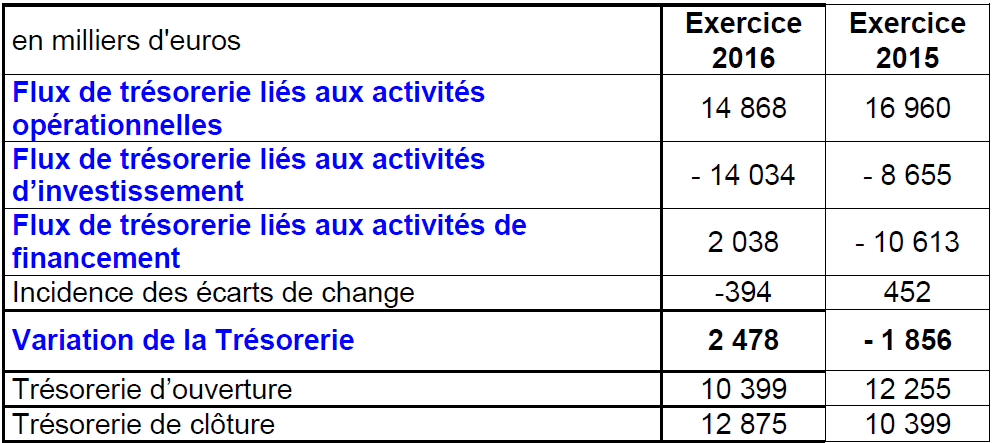

3-1 Flux de trésorerie liés aux activités opérationnelles

Le flux de trésorerie lié aux activités opérationnelles baisse légèrement en 2016 à 14,9 M€ contre 17,0 M€ en 2015.

La Marge Brute d’Autofinancement progresse fortement essentiellement sous l’effet d’une amélioration du résultat mais aussi du fait de la hausse des éléments du compte de résultat sans impact sur la trésorerie (Amortissement, dotation aux provisions, effet d’actualisation). Elle dépasse les 20 M€.

Le BFR progresse fortement sur l’exercice sous l’effet :

– d’une activité extrêmement élevée sur le mois de décembre en hausse de 16% par rapport à 2015.

– D’une hausse des stocks liés aux contrats miniers signés notamment en Guinée et en Côte d’Ivoire

– Par les difficultés de mise en place des procédures de paiement sur le chantier du Grand Paris qui génère un retard de paiement important dans certaines filiales de la démolition.

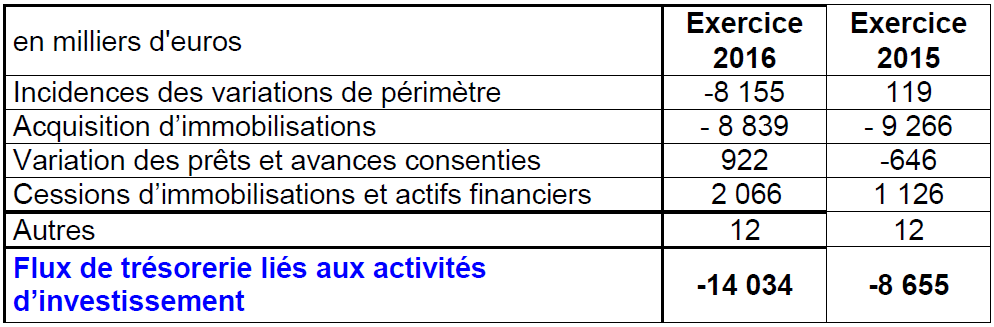

3-2 Flux de trésorerie liés aux activités d’investissement

Les variations de périmètre comprennent essentiellement l’acquisition de NORDEX et d’AMOVEO. Les investissements de renouvellement sont stables cette année en l’absence de grand projet. Si l’on rajoute les investissements réalisés en crédit-bail, les investissements 2016 se sont élevés à 10,8 M€ contre 11,9 M€ en 2015.

Les variations des prêts et avances consenties correspondent essentiellement aux transferts vers ou depuis les co-entreprises, ces montants ont été positifs cette année (remboursement partiel du prêt accordé à MCS).

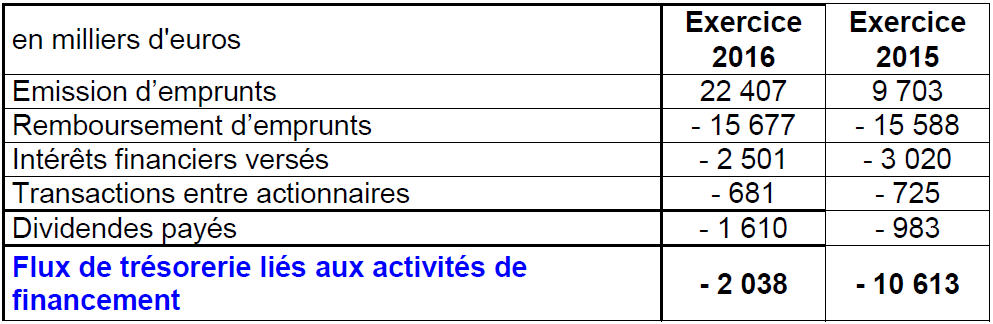

3-3 Flux de trésorerie liés aux activités de financement

Le groupe a procédé a un important placement privé en 2016 (15 M€). Cette opération a permis de financer l’acquisition de Nordex. Le remboursement du crédit senior souscrit au niveau du groupe s’est poursuivi sur l’exercice.

3-4 Variation de trésorerie

La trésorerie active progresse sur l’exercice essentiellement en Suède et au Royaume-Uni.

3-5 Financement

La souscription de l’obligation en Placement privé de 15 M€ a permis d’allonger significativement la maturité de l’endettement du groupe. L’endettement progresse d’environ 10 M€ essentiellement pour financer les opérations de croissance externe.

L’amélioration rapide de la rentabilité permet une nouvelle baisse significative du ratio bancaire.

4. Perspectives 2017

Le groupe EPC entend consolider en 2017 sa rentabilité retrouvée tout en poursuivant son développement.

L’orientation à la hausse du prix des matières premières, va conduire la zone Europe-Amérique à être particulièrement vigilante sur la consolidation de ses marges dans un contexte concurrentiel agressif. Des investissements significatifs permettant de se démarquer par rapport à la concurrence seront réalisés notamment au Royaume-Uni et au Canada.

Les efforts de maitrise des risques sur les contrats ont porté leur fruit dans la démolition et le désamiantage. Néanmoins la baisse des marges constatée en 2016 dans ce secteur, et qui semble aujourd’hui toucher tous les acteurs, nous oblige à travailler sur les frais de structure. Ce chantier sera conduit activement en 2017.

La croissance rentable de l’activité sur la zone Afrique Moyen Orient a été au rendez-vous en 2016. Les différentes entités du groupe concernées doivent aujourd’hui se structurer pour bien gérer la croissance. Un important chantier a été lancé en 2017 avec la création d’une nouvelle usine au Maroc. Ce projet sera le principal projet d’investissement du groupe cette année.

Deux points vont nécessiter une attention particulière en 2017 :

Le groupe restera attentif aux éventuelles conséquences résultant des élections passées ou à venir dans ses pays d’implantation. Le Brexit a eu un impact sur les comptes du groupe en 2016 via la dépréciation de la livre Sterling et la baisse des taux obligataires. Les modalités de sortie du Royaume Uni de l’union Européenne seront suivies avec attention afin d’adapter la stratégie du groupe à cette nouvelle donne.

On assiste à un début de remontée du cours de certaines matières premières. Cette évolution devrait relancer certains projets miniers. Le groupe EPC veillera à se positionner sur les dossiers les plus prometteurs dans ses zones d’implantation.

Les comptes ont été arrêtés par le conseil d’administration du 30 mars 2017.

Les procédures d’audit sont terminées.